Existe muita gente jovem no blog dos 16 aos 23 anos e, apesar de não ser o público que me identifique atualmente, ele é sedento por dicas que não estão mais no assunto do blog pois por eu estar longe da idade destes, agora meu foco é mais pra galera acima de 27, 28 anos até 43, 45. Este post é o definitivo pra uma das perguntas que vem incomodando a galera mais velha do blog (o que faço da minha vida aos 18/23 anos). O post é longão portanto seu fedelho, LEIA ESSA MERDA com calma. A partir deste post, TODA pergunta que foi tratado aqui não será liberada.

De qualquer forma eu vejo muito jovem aqui complicando o que fazer da vida. Na sua vida você recebeu uma série de cartas e você precisa saber usá-las. Tem gente que não recebeu a carta da riqueza ou de pais bons classe média mas receberam a carta do dom das exatas. Tem gente que ganhou a carta da beleza genética. Tem gente que ganhou a carta da raça e concentração nos estudos. Alguns a carta do talento atlético. Você precisa saber usar suas cartas pra definir a melhor trajetória pra sua vida. Na vida as coisas não tem muito mistério em termos de caminho de vida mas as decisões tomadas agora influenciarão pra sempre ela. Essa idade você tem praticamente 2 decisões importantes a serem feitas: O curso de faculdade a fazer e como usar o momento da faculdade pra sair dela acima da competição. Ponto.

Abaixo eu vou mostrar pra você como usar as cartas da vida pra enfrentar o momento do ENEM da melhor maneira e como tomar a decisão do que fazer da sua vida neste momento ultra decisivo que irá ditar os rumos da sua vida pra sempre. Segue modelo abaixo:

Observe bem as cartas. Não tem todas ou falta e compromete muito? Tente arranjar ela de alguma forma, tente dar um jeito pra tê-la ou outra carta que seja tão poderosa que você consegue vencer (exemplo, poder de exatas e concentração podem ser tão poderosos que lhe dão uma bolsa que substitui a falta da carta financeira)

Aos 17/18 anos você vai fazer o ENEM. Aqui é o momento mais decisivo da sua vida e eu não vou comentar do que você fez antes dessa idade porque essa galera de 11 a 16 não acessa muito o blog portanto dar dicas antes dos 17 anos é inútil ,o que você já fez está feito, ou seja, se não fez esportes, se não estudou direito, se sofrer por merdalher, etc, já está feito, não há volta.

O ENEM você vai tomar uma decisão vital na sua vida: Qual curso vai fazer. Eu quero aqui que você esqueça das condições mentais suas, da sua condição financeira, do seu talento pra exatas que é decisivo. Você tem que saber o que quer fazer e partir dele ver como usar suas cartas.

Obviamente aqui a decisão a se tomar no ENEM é fazer MEDICINA. Não há outra coisa a se fazer no Bostil. Eu bloqueio vários babacas que vem falar mal da profissão porque eles são os eternos “do contra”, sempre a reclamar de tudo e ficam passivamente chorando as mágoas na internet criticando tudo. Medicina é, e sempre será um curso poderoso que paga bem pois lida com a vida humana e é algo técnico e poderoso.

Reação dos pobretões do blog quando um JPBF diz que não irá fazer medicina

Vamos supor que você não consegue ver sangue, portanto não há possibilidade de ser médico. O que temos que ter em mente é GANHAR bem sendo mediano, ou seja, vamos partir da premissa que você NÃO será um ponto fora da curva quando formado, ou seja, um profissional mediano que portanto ganhará a média da profissão. O Instituto de pesquisas econômicas (IPEA) fez a pesquisa mais confiável hoje e o salário médio acima de 4.000 são é:

Se você é um merdalhão que não pode ver sangue, tem que ira pra engenharia, não tem jeito. Eu estou ciente de que a crise expõem os engenheiros á salários péssimos mas quem tá empregado e adquirindo currículo mesmo ganhando 2.500, vai lá na frente colher frutos (crise não é pra sempre retardados). Eu evitaria engenharias fracas como alimentação, produção (que nem são engenharias) e a Civil é muito perigosa. Concurso de oficiais do exército possui estabilidade, salário progressivo (demorado mas sobe) e tem uma função nobre para a nação (ao contrário dos outros funças).

Agora que você sabe a profissão (medicina ou no mínimo engenharia) você deve observar como fazer pra passar e depois sobreviver. No caso de medicina sobreviver à faculdade é mais vital. Em engenharia você vai sobreviver mas você terá que fazer mais estágios e network que medicina. Na medicina, sobreviveu o curso, você está feito na vida porque mesmo que você tome TODAS as decisões erradas na carreira, você NUNCA ficará desempregado e não ganhará menos de 8.500 a 10.000 reais.

Depois de escolhida é hora de partir pros estudos. Pra estudar você terá mais chances quanto mais tempo tiver, tranquilidade mental dentro de casa e recursos para comprar bons livros e cursos online ou presenciais. Daí advêm a carta da família e carta da condição financeira. Quem NÃO tem isso terá que usar da criatividade para poder fazer o ENEM até 3 a 4 anos (quem tem 18 anos tá muito bom passar aos 21).

Uma vez dentro da medicina você terá que sobreviver a horas de estudo e enfrentar playboys e o racismo financeiro das merdalheres. Mas uma vez DENTRO do curso você venceu uma parte difícilima. Seu problema não tem que ser chororô mental de relacionamento com seus colegas e sim enfrentar a realidade brutal dos custos financeiros de se manter pois, caso more longe de casa (passou em outro estado) terá custos que podem ser perigosos pra seus pais e caso mora com eles na mesma cidade você precisará manter a aúrea de estudioso pois eles estarão lhe sustentando para manter todas as fichas em você.

Quem é pobre e não tem ajuda dos pais para sustentar financeiramente o período da medicina terá que usar da criatividade como falei e ela é o seguinte:

1- Pedir dinheiro e ajuda para parentes mais ricos para se sustentar. Você é um futuro médico. Use esse poder incrível a seu favor.

2- Pedir um empréstimo de longo prazo no banco com um fiador familiar. Aqui também é parecido com a opção acima mas crédito pessoal pra cursar medicina sem ser ultra pobre (está fora da elegibilidade do FIES) nem sei existe.

3- Trabalhar de bico ou CLT de noite. O Curso de medicina é integral mas não impede de trabalhar a noite. Está é uma opção sinistra dado que o curso exige muito estudo em termos não de dificuldade mas de carga/volume. Você pode acabar tendo problemas de depressão devido cansaço ou notas ruins.

Você terá que recorrer à uma estratégia financeira extremamente poderosa para se manter na medicina até poder chegar na residência ou monitoria/laboratório.

SEM ENGENHARIA E MEDICINA O QUE FAZER?

Se você é ruim de exatas e não vai conseguir conviver com engenharia você está em sérios apuros então só sobra Odontologia (que é caro pra caralho devido materiais e você precisa de contatos), economia, farmácia e administração. NUNCA FAÇA DIREITO. O meu post sobre profissões permanece real pois o pessoal se desespera na crise mas temos que olhar o longo prazo.

O fato é que fazendo QUALQUER tipo de humanas sua vida será uma merda. Cursos fracos lixos também (Turismo, ciências sociais, história, etc). Não adianta espernear. Tem gente em toda profissão que irá ganhar bem e acima da média mas lembre-se, VOCÊ NÃO é ESPECIAL então baixe a bola e não tente fazer merda com esses cursos lixos. Fica por sua conta e risco NÃO fazer medicina e engenharia.

EU NÃO CONSIGO PASSAR EM MEDICINA E ENGENHARIA!!

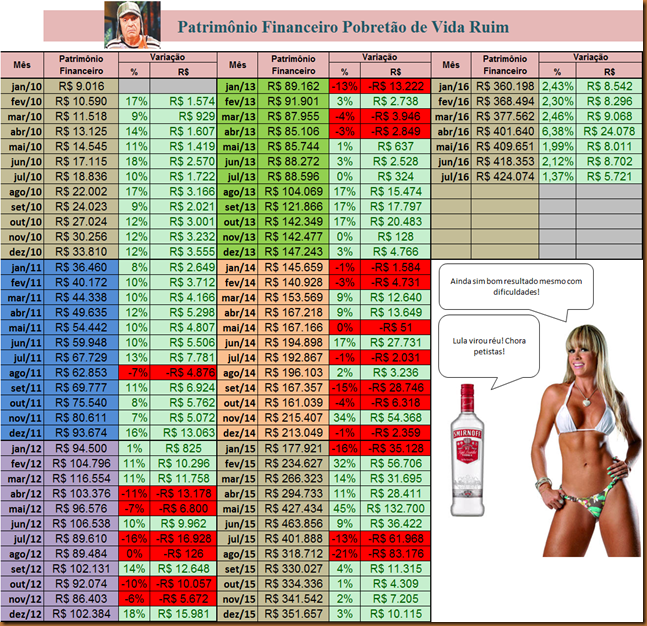

Você que é novo tem até os 23 anos pra passar. Não se desespere. Os 4 anos que você tentou medicina em um curso “normal” você já estaria formado em teoria certo? Pois saiba que ele se paga fácil. Confira abaixo:

Se você não entender a tabela acima, desista da vida e vá fazer educação física seu merdalhão. Não vou narrar ela. Olhe e chore.

Você que decidiu por esse caminho TEM que tentar ATÈ O FIM. Você que tem 18 a 22 anos tem mais cerca de 50 a 80 anos de vida. É COISA PRA CARALHO pra fazer seus sonhos realidade e ter grana pra curtir cada segundo como merece.

EU TENHO ACIMA DE 24 ANOS E ACABEI DE ME FORMAR OU ESTOU PRA ME FORMAR. DESISTO PRA TENTAR MEDICINA OU ENGENHARIA?

Pense comigo. Quando se formar já após residência e tudo será com 24 + 7 anos, daria 31 anos. Não é uma idade ruim mas é MUITO tempo sem ganhar grana e o esforço mental de jogar anos de estudo na faculdade atual no lixo. É uma questão totalmente SUA fazer ou não de tempo de vida e financeiro. Se você está se formando em um curso MUITO lixo (fora do top 18 apresentado e em direito) e você está com 24 pra 25 COM APOIO DOS PAIS, então, na minha visão, vale a pena. Sem essas condições eu já acho um risco bem grande.

DICA FINAL PARA OS QUE SEGUIRAM ENGENHARIA OU OUTRO CURSO DO TOP 18

Seu objetivo para não ser um merdalhão com salário baixo é ENTRAR NUM PROGRAMA DE TRAINEE. Quem NÃO é de SP talvez seja bom usar a carta do apoio financeiro para tentar fazer programas aqui que tá cheio. Quem não for você tem que desde o começo fazer BONS estágios e TER CONTATOS. Participe de TODAS as feiras de empregos e empreendorismo que existam, converse com a galera, faça intercâmbio no exterior, participe da empresa júnior, FODA-SE SUAS NOTINHAS, seu objetivo é ser o cara mais sociável cuzão arroz de festa que existe. NÂO SE ARRANJA EMPREGO BOM NA INICIATIVA PRIVADA POR QUALIDADE TÉCNICA E SIM POR QUEM LHE CONHECE E LHE INDICA. ENTENDA ISSO É A LIÇÃO MAIS IMPORTANTE QUE EXISTE.

Você que é carioca e paulista precisa fazer tudo isso acima e tentar a sorte nos programas de trainee que aí você já sai ganhando muito mais e estará sendo preparado pra ganhar muito bem em 5 anos (uns 7 a 12 mil dependendo da empresa).

Lembrando que se você se formou em uniesquina, desista, seu currículo é jogado NO LIXO assim que a triagem dos programas de trainee ocorrem. Não é mentira. Eu já vi gerente na minha cara falando que não se contrata uniesquina na empresa (exemplo, Unip e Estácio é automaticamente ignorado). No meu setor, TODOS os contratados são de faculdade tops. Apenas empresas PEQUENAS com salários BAIXOS contratam uniesquina. Portanto, todas as dicas aqui são para quem entrou em faculdade top federal e estadual ou privadas top. Lembrando que privadas top de Vitória no Espírito Santo podem lhe dar “bons” empregos na cidade mas são completamente ignorados em São Paulo ou no Rio de Janeiro. Portanto se quer tentar programa de trainee aqui em SP/RJ, desiste mesmo que sua privada seja top na sua cidade porque NINGUÉM aqui conhece essas merdas (exceção da PUC porque tem em SP e tem boa fama).

CONCLUSÃO

Uma vez formado e fazendo residência, você já venceu na vida ou pelo menos já está pra vencer. A partir daí a sua especialização (ortopedia, dermatologia, cirurgia, etc) é um mundo para você explorar. É por sua conta, não nossa lhe guiar, você tem que caminhar sozinho. Como médico você sofrerá assédio altíssimo de sua família (expectativas e elogios) para viver uma vida com muitos gastos. Sabemos que médicos são os que mais costumam ter custos altos de vida o que anula seus altos salários portanto não seja burro.

Outro ponto é o assédio feminino. Médicos SOFREM SIM MUITO assédio das mulheres que chega a ser BRUTAL. TODA mulher quer namorar um médico ou casar com um. Você quando se apresentar pra qualquer mulher, seja na fila do banco, seja na balada e disser que é médico receberá flertes absurdos dela que farão você poder perder o foco mais importante que é NÃO CASAR ou ENGRAVIDAR alguém. Apenas os dois fatores citados (gastos e merdalher) poderão ferrá-lo na sua vida pós-formado em medicina.

Muitos JPBF’s resolveram fazer medicina após conhecer o blog e muitos já estão cursando porque passaram. Não é impossível e não é mentira. A sua vida meu caro, começa na decisão do ENEM e durante o curso de faculdade e o caminho está aqui. Qualquer desvio disso, A CULPA È SUA se sua vida for uma merda.

Forte abraço!

")